.png)

.png)

.png)

.png)

.png)

.png)

.png)

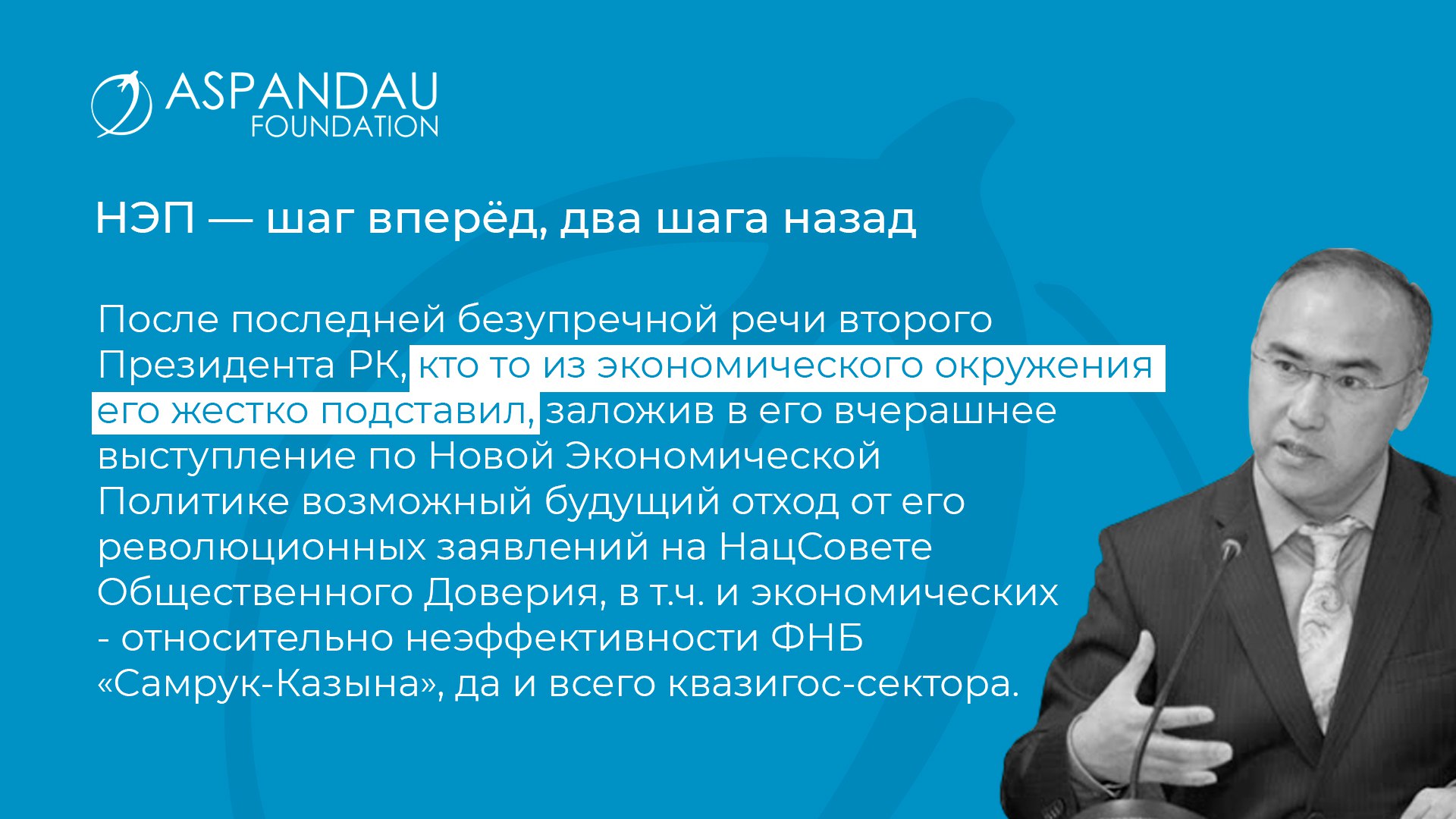

Ошакбаев: Следует отказаться от любых вливаний в квазисуверенный сектор

9 июня на дискуссионной площадке научно-образовательного фонда Аспандау состоялась презентация

9 июня на дискуссионной площадке научно-образовательного фонда Аспандау состоялась презентация

9 июня на дискуссионной площадке научно-образовательного фонда Аспандау состоялась презентация на тему «Бюджетная и курсовая политики в условиях низких цен на нефть» Центра прикладных исследований "Талап". Презентация стала дебютом председателя попечительского совета «Талапа» Рахима Ошакбаева, который в прошлом был одним из экономических идеологов в НПП Атамекен и вице-министром МИР. В обсуждении участвовали многие известные эксперты, большинство из которых выступают за сокращение доли прямого участия государства в экономике.

Потенциал поддержания существующего бюджетного статус–кво ограничен

Один из ключевых выводов исследования состоит в том, что снижение нефтяных цен, которое является долгосрочным, не повлекло соответствующих корректировок в плане бюджетных расходов. Номинально в тенге они даже выросли на 16%.

Доходы террористической группировки «Исламское государство» (ИГ, запрещена в Казахстане) в 2015 году составили около $1 млрд, заявил в чет...

Между тем, бюджет после прошлогоднего ослабления тенге финансируется лишь на 43% за счет ненефтяных доходов. Роль трансферта из Нацфонда выросла очень существенно. Ненефтяной дефицит составляет около 6 трлн тенге, около 4 трлн из этой суммы финансируется за счет трансферта, 0,5 трлн приходится на экспортную нефтяную пошлину, а полтора триллиона финансируется за счет средств ЕНПФ и внешних займов. Доля расходов бюджета, используемых на обслуживание госдолга, выросла в три раза за последние годы и превышает 7% бюджетных расходов (это несколько противоречит представлениям о том, что суверенный казахстанский долг все еще находится на очень низких уровнях).

Проблема усугубляется долгами квазигосударственных компаний и институтов, которые формально не являются государственными обязательствами, но могут повлечь необходимость вмешательства со стороны государства. Причем, по оценкам г-на Ошакбаева, существует огромный разброс оценок относительно существующего размера долгов квазигосударственных структур. Официальной цифрой от Нацбанка является $20 млрд. Изучая отчеты трех главных госхолдингов, сам спикер насчитал примерно $25 млрд. По его словам, есть еще неофициальные оценки (неизвестно насколько они могут вызывать доверие), согласно которым квазигосударственные долги могут составлять до $70 млрд. Одной из очевидных рекомендаций в этой связи является отказ от дальнейшего увеличения внешнего госдолга и квазигосударственных заимствований. Эта сдержанность, однако, вряд ли может быть достаточным решением.

Насколько хватит Нацфонда?

Спикер к тому же считает, что существуют фундаментальные предпосылки к тому, что среднесрочно цены на нефть будут находиться на крайне низком уровне в $30 за баррель, нынешний относительный всплеск цен может оказаться недолговечным. Здесь спикер солидарен с Нацбанком, который заложил во всех трех прогнозируемых сценариях денежно-кредитной политики цену не выше $35 за баррель. В этом смысле, по мнению г-на Ошакбаева, регулятору следует отдать должное, так как он дает правильные ориентиры.

В бюджет заложена также достаточно консервативная оценка стоимости нефти в $30 за баррель и среднегодовой курс тенге в 380 за доллар. При этом, поступления в Нацфонд будут не меньше трансфертов в бюджет при цене нефти в $60-65 за баррель. В прошлом году начало впервые расходоваться основное "тело" фонда, трансферты превысили новые поступления. При этом при сохранении нынешних масштабов финансирования дефицита бюджета за счет средств Нацфонда, он может быть потрачен буквально за несколько лет.

Спикер может осознанно немного заострял ситуацию, приводя различные сценарии. Согласно самому экстремальному из которых потребуется не только покрытие квазигосударственных долгов, но и докапитализация банков из бюджета. В этом случае, Нацфонда, согласно приведенным расчетам, может хватить менее чем на 2 года. Согласно другим, но тоже выглядящим достаточно экстремально сценариям, он может быть израсходован в течение 5 лет, опять таки, в случае необходимости покрытия квазисуверенных долгов.

Таким образом, сокращение бюджетных расходов выглядит практически неизбежным. Спикер считает, что не следует задевать социальные статьи и абсолютно неизбежные инфраструктурные расходы, от которых зависит конкурентоспособность страны. При этом следует отказаться от любых вливаний в квазисуверенный сектор. Обеспечиваемая с помощью таких вливаний, по его мнению, «контрцикличность» приводит к тому, что поддерживаются неэффективные проекты.

Главной рекомендацией в нынешней ситуации является поддержка МСБ. Категорически неприелемым является увеличение налоговой нагрузки. Снижение порога по взыманию НДС затрагивает значительно большее количество бизнесов и людей, чем целевые инвестиции со стороны государства. Г-н Ошакбаев отметил резкий рост налоговых поступлений в первые 4 месяца года, но не знает, что является главной причиной влияния ослабления тенге или резко увеличившаяся эффективность Комитета госдоходов.

Докладчик отметил, что все эти аналитические выкладки вряд ли могут претендовать на фундаментальность и являются, скорее, приглашением к дискуссии, которая была бы очень важна в нынешней ситуации.

Курсовая политика снова предмет для споров

Выступавший в рамках формата Think Tank клуба «Аспандау» официальным оппонентом презентации директор департамента «Халык Финанс» Мурат Темирханов, отметил, что он в значительной степени согласен со сделанными выводами, хотя по-другому расставил бы акценты. Его возражения связаны, главным образом, с курсовой политикой. Г-н Ошакбаев предложил большую предсказуемость и меньшую волатильность на основе некоторых формулируемых Нацбанком критериев и относительное ослабление тенге для сохранения конкурентоспособности Казахстана в ЕЭП.

По мнению г-на Темирханова, рынок может понять периоды волатильности, зависимость от нефти и даже существование налоговых периодов, но не определение курса одним человеком в Нацбанке. При этом г-н Темирханов допускает, что при определенных обстоятельствах государство может препятствовать вредному укреплению тенге, но с помощью интервенций на валютной бирже, а скорей мер фискальной политики и увеличения изъятий в Нацфонд. Многие эксперты, однако, считают, что политика свободного плавания имеет смысл, если курс двигается в обе стороны, поскольку без периодов укрепления тенге, невозможно вернуть доверие к тенговым активам.

Что касается бюджетной сферы, то ситуация в ней, возможно, еще острей, чем об этом говорится в докладе «Талапа». По оценкам эксперта, альтернативы для Казахстана примерно такие же, как обозначились в дискуссии внутри России между группой Кудрина и идеологами госкапитализма. В Казахстане официальная экономическая доктрина вроде бы либеральна, но она слабо трансформируется в реальную экономическую практику. Функцией правительства, по-прежнему, во многом остается перераспределение сокращающихся ресурсов. При этом необходимо делать выбор между либеральной моделью и госкапитализмом, поскольку нахождение в промежуточном состоянии остается крайне вредным. Структурные реформы могут быть крайне болезненными и привести к росту безработицы, но после их проведения, снижения инфляции и стоимости денег, в течение двух-трех лет можно было бы ожидать возобновления здорового экономического роста.

Разрыв между тем, что должно и что возможно

Одним из вопросов, вызвавшим наибольшие дискуссии, стало упоминание о сокращении внутреннего спроса для частного сектора, в случае прекращения вливаний в квазигосударственные структуры и социальной цены приватизации. Г-н Ошакбаев, правда, считает возражения такого рода, «проявлением инфантилизма», поскольку сохранение нынешней модели через некоторое время приведет к таким же последствиям и правильно: чтобы процесс шел через осознанные решения. Спикер, как и все эксперты, не до конца верит в реалистичность прекращения финансирования «квазигосов» и испытывает скепсис по поводу приватизации. Из-за огромных масштабов вливаний доля государства в экономике скорей растет. Эксперты убеждены, что если бы «Казмунайгаз» был бы приватизирован 5 лет назад, у него бы не было таких долгов, а у государства необходимости осуществлять вливания в этот кризис. Разрыв между тем, что было бы целесообразно с точки зрения экономики и тем, на что готово пойти государство скорее растет.

Дискуссии по поводу того могут ли быть источником дополнительного спроса эмиссия Нацбанка, без привязки к уровню ЗВР, не возникло. Все либералы считают, что это плохо, но это произошло де-факто, в связи с покупкой Нацбанком акций КМГ, для решения долговых проблем компании, с программой рефинансирования ипотеки и компенсаций для части тенговых вкладчиков. Вливание примерно триллиона тенге привело к явному влиянию на экономику и может привести к возникновению диспропорций.

Источник: http://www.kursiv.kz/news/finansy/osakbaev-sleduet-otkazatsa-ot-lubyh-vlivanij-v-kvazisuverennyj-sektor/

Обычные школы и НИШ: чем грозит Казахстану образовательная сегрегация?

Интервью К.И.Нурова порталу qmonitor.kz

Пенсионные накопления: что будет, если раздать часть их казахстанцам?

Интервью К.Нурова для Сenter Asia Monitor

Были ли в истории Казахстана люди, равнозначные Ганди и Манделе?

В политической истории казахов ХХ века было немало неординарных фигур. Но, к сожалению, ни одна из них не оказалась способной консолидировать всю нацию и повести ее за собой по дороге независимости и прогресса.

Члены НСОД: Страны, сделавшие ставку на образование, лучше справляются с коронавирусным кризисом

Свои предложения по совершенствованию системы образования в Казахстане члены НСОД представили президенту.

В Казахстане предложили запретить гранты детям из богатых семей

Член НСОД Асылбек Кожахметов предложил запретить выдавать государственные гранты для обучения в вузах детям из семей с высоким доходом, передает Казинформ.

Богатый гражданин - богатая страна (часть 1)

Богатый гражданин - богатая страна (часть 2)

Изменение порядка начисления подоходного налога: кому это выгодно?

Нота протеста Китаю: «Реакция МИД была разумной и адекватной» — историк

Историк Радик Темиргалиев напомнил о реальной истории казахско-китайских отношений.

Канат Нуров об образовательных реформах, ценностях и коррупции

“Профессиональный разговор” об образовании в нашей стране вести непросто. Минобр – чемпион по количеству министров и реформ. При этом уровень знаний, умений и навыков казахстанцев падает, о чем сигнализируют международные исследования – PISA и PIAAC.

Канат Нуров на Народном мозговом штурме

2020-09-29

НЭП - шаг вперед или назад..?

2020-05-12

Анонс Дискуссионного клуба «TT Aspandau» №16

2019-12-24

Зира Наурзбаева

Квалификация: культуролог, журналист-аналитик, переводчик, сценарист.

Сергей Грисюк

Известный эксперт в области социальных наук, председатель правления научно-образовательного фонда "Аспандау"

Алидар Утемуратов

Директор инвестиционной компании Green Apple.

Бейбит Апсенбетов

Финансист, Управляющий директор АО «Казкоммерц Банк».

Еркин Калиев

Председатель совета Директоров СП Glotur, Председатель Попечительского совета НОФ Аспандау.

Каспарс Кукелис

Почетный консул Латвии в Казахстане

Айдан Карибжанов

Экономист, финансист, председатель совета директоров АО Visor Holding.

Алмас Чукин

Независимый экономист, управляющий директор ТОО «Visor Holding».

Ануар Ушбаев

Независимый экономист, управляющий партнер «Tengri Partners».

Асылбек Кожахметов

Президент «Almaty Management University»

Адрес: пр. Достык 136, 11 этаж

+7(727)327-10-05

+7(707)327-10-01