.png)

.png)

.png)

.png)

.png)

.png)

.png)

Алмас Чукин о пенсионной реформе: Нужно не повторить прошлых ошибок

Как обезопасить пенсионные накопления казахстанцев, рассказали эксперты на встрече клубаTT Aspandau

Как обезопасить пенсионные накопления казахстанцев, рассказали эксперты на встрече клубаTT Aspandau

Модератор: - Уважаемые эксперты, по вашему мнению, какая пенсионная система должна быть в Казахстане: солидарная, накопительная или смешанная?

Шолпан Айнабаева: - На мой взгляд, самой справедливой должна быть накопительная система, так как солидарная уже показала свои минусы: это большая нагрузка на бюджет и государство эту ответственность хочет разделить с самими вкладчиками. Смешанная подходит больше на период перехода от одной системы к другой. Накопительная же система, при правильном ее регулировании, будет лучшим вариантом.

Модератор: - При этом какие конкретные изменения в сегодняшней системе Вы предлагаете?

Шолпан Айнабаева: - Прежде всего управляющих компаний должно быть несколько, так как должен быть рынок, тогда может складываться справедливый уровень доходности пенсионных активов. В настоящее время нет условий для формирования рынка и активной торговли, фактически у нас нет права выбора. Да, сейчас есть накопительная система, но не в том виде, в каком она должна работать. У нас регулятор управляет правилами игры и сам же является игроком – это не верно. С 2013 года мы получили стагнацию на фондовом рынке.

Модератор: - А из чего складывается накопительная система?

Шолпан Айнабаева: - Из добровольных и обязательных взносов. То есть при солидарной системе пенсию выплачивали работающие люди, фактически их дети, а при накопительной системе мы копим на пенсию себе сами.

Модератор: - Пенсионные накопления должны быть обязательными, а разве не должны они добровольно аккумулироваться в каких-то специальных фондах?

Шолпан Айнабаева: - На мой взгляд инвестиционная культура казахстанского населения достаточно низкая, наше общество часто задает вопросы государству: что оно нам должно и реже задумывается о будущем. Обязательные накопления – это непременный атрибут, чтобы сформировать базовые отчисления, так как наше население добровольно не будет отдавать нужный процент, чтобы обеспечить себе небедную старость. Но стоит отметить, что сейчас действует смешанная система в Казахстане, так как остались люди, которые работали до 1997 года и у государства имеются обязательства перед ними, то есть они получат часть пенсии за счет государства согласно солидарной системы, а те, кто работают с 1997 года – получат пенсию согласно накопительной системе.

Бейбит Апсенбетов: - Правильно сказали о низкой инвестиционной культуре населения, поэтому обязательные взносы необходимы, иначе у большинства граждан не было бы средств для обеспечения себя в старости. Если взять статистику, то добровольными накоплениями пользуются лишь 50 тысяч человек из 10 миллионов.

Алмас Чукин: - Для начала хотел бы разделить две стороны этой темы: поговорить об источниках и потом о выплатах. С точки зрения названий – у нас существует небольшая путаница. Та часть, которая существовала до 1998 года – солидарная, другая часть, когда государство будет выплачивать всем, чтобы «с голоду не умерли» – называется базовой. Накопительная же ограничивается тем, сколько ты накопил. Вот я подсчитал свою пенсию – неплохо, но маловато. По моим подсчетам мне моей пенсии хватит на 17 лет. Если в 63 выйду на пенсию, то после 80 лет на что я буду жить? Только на базовую – на сегодняшний день ее сумма составляет 29 тысяч, при этом полную сумму получат не все, а лишь те, у кого полный трудовой стаж. Что получается по источнику – 10% от заработной платы и 5% от работодателя – я считаю, что это правильно, так как если было бы все в добровольном порядке, то никто не отдал бы свои деньги на пенсионные отчисления. Вторая проблема состоит в том, что мы забываем, что у нас сельская страна, достаточно большое количество людей живет в селе. Скажите, сколько людей там работают на зарплате? Аким, учителя, врачи – а у остальных нет ведь официальных зарплат, из которой они могли бы отдавать 10%. Так вот куда мы денем эту часть населения? Еще надо учесть, что 30% населения – самозанятые, так вот какую пенсию получат они? В лучшем случае половину от базовой. Поэтому я думаю, что модернизировать ничего не надо, стоит задуматься над тем, что делать с участниками этой системы.

Модератор: - Верите ли вы, что ЕНПФ гарантирует сохранность пенсионных накоплений и обеспечивает доходность выше уровня инфляции?

Бейбит Апсенбетов: - Лично я накопил очень много денег, и они сохранились. Я считаю, то, что сделало правительство в кризис было правильным решением. На мой взгляд, порядка сейчас стало больше. Работая в Казкоммерцбанке, я сталкивался с разными фондами и видел, что корпоративная культура оставляла желать лучшего. У нас очень большой «серый сектор», с которым нужно работать. На собственном примере могу сказать, что люди, работающие на высоких должностях, будут обеспечены хорошей пенсией примерно на 20 лет. Конечно, важным звеном является управляющая компания. Когда я считал свой инвестиционный доход, ко мне закралось недоверие, так как он за последние 4 года был выше инфляции на 2%. Так не бывает, так как этот процент должен колебаться. Также я не увидел своего инвестиционного портфеля и информацию о будущих поступлениях, если брать обязательные аннуитетные выплаты, должен складываться приблизительный доход. Вот поэтому возникают вопросы к системе управления. Тем не менее к ЕНПФ у меня больше доверия, чем к частным управляющим компаниям, так как за ЕНПФ негласно стоит государство.

Шолпан Айнабаева: - Активы в ЕНПФ действительно сохранны. Бейбит Апсенбетов сказал о том, что не увидел своего портфеля - так его и нет, не бывает персонального портфеля – он един. Каждый вкладчик имеет лишь свою долю, поэтому если мы хотим посмотреть структуру своего портфеля, мы должны смотреть на всю структуру пенсионного портфеля. Как руководитель брокерской компании могу сказать, что мы помогаем эмитентам выпускать ценные бумаги, и когда мы размещаем эти ценные бумаги, мы сталкиваемся с ЕНПФ как якорным инвестором. За последние годы очень сильно изменилось отношение к выбору, фактически частному бизнесу не приходится рассчитывать, что ЕНПФ вложит свои активы в их проекты и облигационные займы. Так как в большинстве своем ЕНПФ вкладывает в государственные и квазигосударственные ценные бумаги. Более того, у ЕНПФ сейчас очень «щепетильное отношение» к доходности, за последние полгода ниже ставки 10,5 % нам не удавалось ничего разместить. В настоящее время уровень инфляции колеблется в районе 7,5%, поэтому можно смело говорить о том, что инвестиционный доход ЕНПФ может быть выше инфляции.

Алмас Чукин: - Если посмотреть отчеты Deloitte на сайте ЕНПФ, то можно увидеть, что большая часть денег ЕНПФ лежит в Нацбанке и меньшая часть в каких-то «экзотических банках». А если говорить о вложениях ЕНПФ, то это Народный банк, он владеет их акциями на 70 млрд. Насчет сохранности вопросов не возникает, но есть вопрос эффективности использования данных средств. У нас в стране катастрофически нет инвестиционных денег и эти деньги не работают. Они равны бюджету, сейчас эта сумма составляет 10 трлн, когда наш ежегодный государственный бюджет меньше этих накоплений. Получается, что 10 трлн не работают на экономику Казахстана, они просто лежат в нотах Нацбанка.

Модератор: - У НацБанка есть намерения по выведению 440 млрд тенге в управление специальных компаний. При этом ЕНПФ останется единым оператором и администратором всех финансовых потоков. Получается, что остается конфликт интересов, может быть НацБанку стоит отдать все накопления в специальные компании, а себе оставить лишь функцию «учета сохранности»?

Алмас Чукин: - Мой ответ – да и нет одновременно. Я, конечно, за то, чтобы управляли рыночные компании, но при этом надо понимать две вещи: во-первых, разворуют, а во-вторых, то, что уже своровали. Почему ЕНПФ появился у нас как монополист? Потому что в некоторых пенсионных фондах активы до 60% были воздухом. Я считаю, что нужно не повторить прошлых ошибок и решить, куда вкладывать. Не нужно в пример брать ту же Чилийскую модель, в настоящее время там опять идут восстания, получается, что эта система показала неэффективность. Нужно учитывать специфику страны: то, что работает в Америке – не всегда будет работать у нас.

Шолпан Айнабаева: - Хочу рассказать немного о самом процессе. Мы, управляющие компании, уже давно в НацБанке, с 2015 года, как только президент дал поручение передать часть активов управляющим компаниям. Мы активно начали вести диалог, для того, чтобы не допустить ошибок прошлой системы. Очень много было обсуждений, но мы так и не пришли к единому решению, которое бы устраивало и НацБанк и рынок, так как рынок хочет оживить фондовый рынок. Однако, НацБанк сказал, что он не готов рисковать активами, которые предназначены для базовых пенсионных выплат, а готов отдать лишь сумму сверхнакоплений, которая и составила 440 млрд тенге. Я считаю, что это не такие большие деньги, чтобы их разворовали, тем более будет проводиться жесткий тендер по отбору управляющих компаний. На мой взгляд, 440 млрд было бы хорошим компромиссом, который привнесет оживление в фондовый рынок. Мы просим, чтобы Нацбанк не создавал новые КУПА, а проводил отбор из существующих частных компаний. Эти обсуждения были до того, как произошла смена президента и Токаев дал поручение посмотреть на механизмы и часть пенсионных активов отдать населению на образование, жилье. В НацБанке задумались над данным поручением, так как опять же, чтобы сохранить базовые накопления, они смогут выделить лишь сверхнакопления. При этом, надо четко понимать, что на образование и жилье не могут расчитывать все вкладчики, а только те, которые имеют достаточные накопления, но у таких людей, как правило, уже есть и жилье и образование. В настоящее время в НацБанке наблюдается полное затишье касательно пенсионной реформы, так как они не знают как совместить поручения первого президента и действующего: одни и те же деньги направить «в три русла». Поэтому очевидно, что на данный момент реформы мы не увидим.

Обычные школы и НИШ: чем грозит Казахстану образовательная сегрегация?

Интервью К.И.Нурова порталу qmonitor.kz

Пенсионные накопления: что будет, если раздать часть их казахстанцам?

Интервью К.Нурова для Сenter Asia Monitor

Были ли в истории Казахстана люди, равнозначные Ганди и Манделе?

В политической истории казахов ХХ века было немало неординарных фигур. Но, к сожалению, ни одна из них не оказалась способной консолидировать всю нацию и повести ее за собой по дороге независимости и прогресса.

Члены НСОД: Страны, сделавшие ставку на образование, лучше справляются с коронавирусным кризисом

Свои предложения по совершенствованию системы образования в Казахстане члены НСОД представили президенту.

В Казахстане предложили запретить гранты детям из богатых семей

Член НСОД Асылбек Кожахметов предложил запретить выдавать государственные гранты для обучения в вузах детям из семей с высоким доходом, передает Казинформ.

Богатый гражданин - богатая страна (часть 1)

Богатый гражданин - богатая страна (часть 2)

Изменение порядка начисления подоходного налога: кому это выгодно?

Нота протеста Китаю: «Реакция МИД была разумной и адекватной» — историк

Историк Радик Темиргалиев напомнил о реальной истории казахско-китайских отношений.

Канат Нуров об образовательных реформах, ценностях и коррупции

“Профессиональный разговор” об образовании в нашей стране вести непросто. Минобр – чемпион по количеству министров и реформ. При этом уровень знаний, умений и навыков казахстанцев падает, о чем сигнализируют международные исследования – PISA и PIAAC.

Канат Нуров на Народном мозговом штурме

2020-09-29

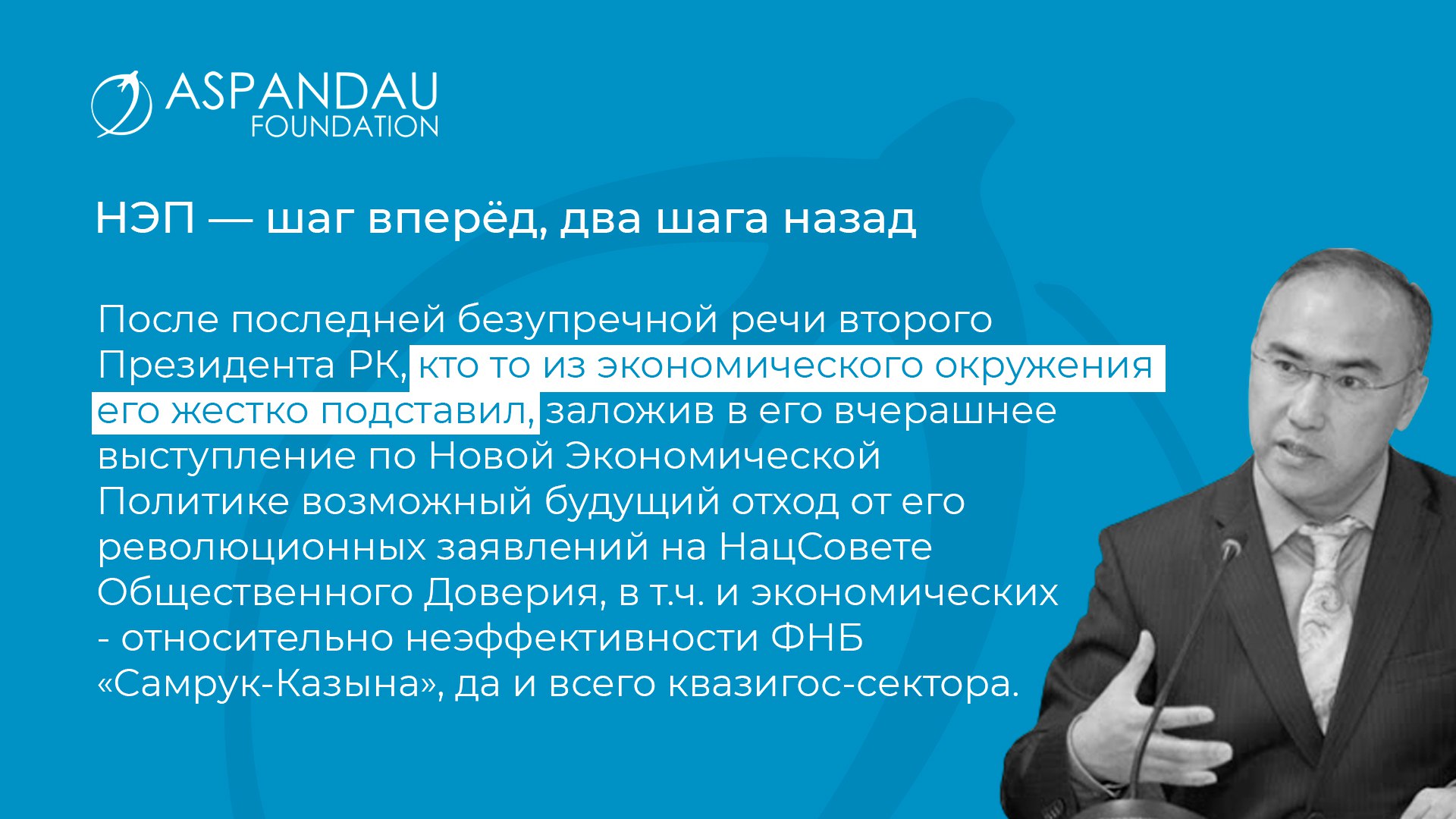

НЭП - шаг вперед или назад..?

2020-05-12

Анонс Дискуссионного клуба «TT Aspandau» №16

2019-12-24

Зира Наурзбаева

Квалификация: культуролог, журналист-аналитик, переводчик, сценарист.

Сергей Грисюк

Известный эксперт в области социальных наук, председатель правления научно-образовательного фонда "Аспандау"

Алидар Утемуратов

Директор инвестиционной компании Green Apple.

Бейбит Апсенбетов

Финансист, Управляющий директор АО «Казкоммерц Банк».

Еркин Калиев

Председатель совета Директоров СП Glotur, Председатель Попечительского совета НОФ Аспандау.

Каспарс Кукелис

Почетный консул Латвии в Казахстане

Айдан Карибжанов

Экономист, финансист, председатель совета директоров АО Visor Holding.

Алмас Чукин

Независимый экономист, управляющий директор ТОО «Visor Holding».

Ануар Ушбаев

Независимый экономист, управляющий партнер «Tengri Partners».

Асылбек Кожахметов

Президент «Almaty Management University»

Адрес: пр. Достык 136, 11 этаж

+7(727)327-10-05

+7(707)327-10-01